中国建筑防水市场现状与未来前景分析

来源:

武汉防水网

| 作者:武汉防水网

| 热度:10303

| 日期:2025-03-03

作为建筑工程的"隐形卫士",防水系统直接关系到建筑物的使用寿命、安全性能及人居环境质量。在新型城镇化建设、绿色建筑推广及"双碳"战略推进的背景下,中国建筑防水行业正经历从粗放式增长向高质量发展的关键转型期。本文将从技术发展、市场格局、政策导向等多维度解析行业现状,并展望未来发展趋势。

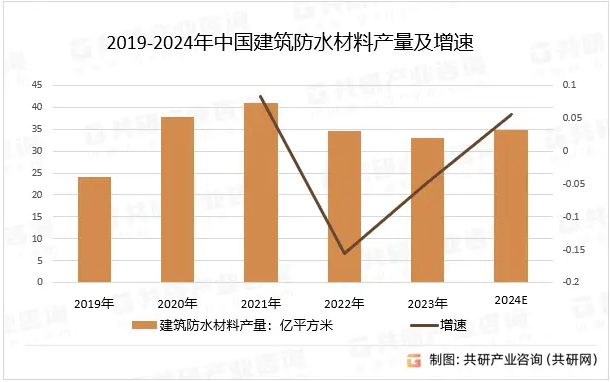

一、行业发展现状分析市场规模与结构

2022年中国建筑防水材料产量达45.3亿平方米,市场规模突破1800亿元,年均复合增长率保持在7.2%。但行业集中度仍偏低,CR10不足30%,大量中小型企业在低端市场进行同质化竞争。头部企业如东方雨虹、科顺股份等通过全产业链布局,逐步扩大市场占有率。

技术创新进展

高分子防水卷材(TPO、PVC)占比提升至28%,水性防水涂料市场份额突破40%。重点企业研发投入占比达4.2%,在自修复防水材料、光伏屋面一体化系统等领域取得突破。但整体来看,行业研发强度仍低于德国(6.1%)和美国(5.8%)水平。

质量痛点与挑战

住建部数据显示,建筑渗漏问题在工程投诉中占比高达32%,地下工程渗漏率更达57%。这折射出行业存在的四大痛点:非标产品泛滥(占比约35%)、施工标准化不足(机械化施工率仅18%)、防水设计寿命与建筑主体不匹配(现行标准30年vs建筑寿命50年)、地下空间防水技术瓶颈。

二、政策驱动与市场变革双碳战略下的转型压力

防水材料生产能耗占建筑建材行业总能耗的2.3%,环保政策趋严倒逼行业升级:2023年新国标将VOC排放限值降低40%,推动企业加快水性化、无溶剂化技术研发。头部企业已实现生产线余热回收利用率超85%,单位能耗下降23%。

建筑标准体系升级

《建筑与市政工程防水通用规范》GB55030-2022的实施,将防水设计年限从15年提升至30年,地下室防水等级全面提标。这意味着材料耐久性指标需提升50%以上,预计淘汰15%落后产能,带动高性能材料市场扩容200亿元。

新兴需求领域崛起

光伏屋面市场爆发式增长,2023年新增装机对应的防水市场规模达85亿元;地下管廊建设催生耐根穿刺防水材料需求,年增长率超25%;旧改市场释放存量空间,仅屋面维修市场就达120亿元/年。

三、未来发展趋势展望材料体系革新方向

绿色建材:生物基防水材料(如蓖麻油改性聚氨酯)、可循环再生沥青卷材

功能复合化:光伏发电-防水一体化系统、自清洁纳米涂层材料

智能感知型:渗漏预警传感器、自修复微胶囊技术

施工技术升级路径

机械化施工普及:自动铺设机器人应用率预计2025年达30%

BIM技术深度应用:实现防水工程全生命周期数字化管理

装配式防水体系:预制防水构造占比提升至15%

商业模式创新

头部企业正从材料供应商转向"系统服务商",提供设计-施工-质保(如雨虹的25年质保体系)全流程服务。保险机制引入(工程质量潜在缺陷保险)将重构行业责任体系。

国际市场突围机遇

"一带一路"沿线国家基础设施建设需求释放,中国防水企业依托性价比优势(较欧美产品价格低40%)和技术适配性,在东南亚、中东市场占有率已突破12%。2023年行业出口增长率达27.3%。

四、行业转型升级建议技术攻坚重点:开发50年寿命材料体系、突破地下工程渗漏监测技术

产业协同路径:建立"材料-设计-施工"协同创新联盟

数字化转型:构建防水工程大数据平台,实现渗漏风险智能诊断

标准国际化:主导或参与ISO防水标准制定,提升国际话语权

结语

在建筑业高质量发展的新周期,防水行业正迎来从"附属工程"向"关键系统"的价值重塑。未来5年将是行业洗牌的关键窗口期,企业唯有通过技术创新突破、服务模式升级、绿色低碳转型,方能在5000亿规模的预期市场中占据先机。随着"建筑医院"理念的深化,防水工程将逐步发展为涵盖安全防护、节能环保、智慧运维的综合性技术体系,成为建筑业可持续发展的重要支撑。

Tag:

武汉防水

武汉防水公司

武汉屋面防水

武汉楼顶防水

武汉房顶防水

武汉漏水堵漏

武汉注浆堵漏